Provvedere alla previdenza e risparmiare sulle imposte

Non chiedetevi se dovete pensare alla vostra previdenza: chiedetevi quando è meglio iniziare a farlo.

Domande frequenti sulla previdenza

Cos'è il principio dei 3 pilastri?

Se vi chiedete quale sia il momento giusto per pensare alla vostra previdenza, la risposta è semplice: prima è, meglio è. Più a lungo farete crescere il vostro capitale di previdenza, maggiore sarà la qualità di vita di cui godrete una volta cessata l'attività lucrativa.

Ma la sicurezza nella vecchiaia non è l'unico aspetto in gioco. Previdenza significa anche prepararsi finanziariamente a possibili cambiamenti nella vita e non farsi cogliere di sorpresa dagli imprevisti. In quest'ottica, la copertura finanziaria per voi e per i vostri cari ha la massima priorità. Cosa accadrebbe se vi ammalaste, o un infortunio vi rendesse incapaci al guadagno? I vostri cari sono adeguatamente tutelati dal punto di vista finanziario quando non ci sarete più?

Saremo lieti di affrontare questi e altri temi fondamentali nell’ambito di un colloquio di consulenza.

Fissare un appuntamento

Ma la sicurezza nella vecchiaia non è l'unico aspetto in gioco. Previdenza significa anche prepararsi finanziariamente a possibili cambiamenti nella vita e non farsi cogliere di sorpresa dagli imprevisti. In quest'ottica, la copertura finanziaria per voi e per i vostri cari ha la massima priorità. Cosa accadrebbe se vi ammalaste, o un infortunio vi rendesse incapaci al guadagno? I vostri cari sono adeguatamente tutelati dal punto di vista finanziario quando non ci sarete più?

Saremo lieti di affrontare questi e altri temi fondamentali nell’ambito di un colloquio di consulenza.

Fissare un appuntamento

Soluzione d’investimento Banca Cler Risparmio di previdenza: di cosa si tratta?

Il sistema previdenziale in Svizzera è unico nel suo genere. Oltre alla previdenza statale e a quella professionale, acquista sempre maggiore importanza la previdenza individuale, rappresentata dal 3° pilastro, che contribuisce a mantenere inalterato il livello del reddito dopo il pensionamento. Considerato l’andamento demografico, è consigliabile integrare al più presto la previdenza del 1° e del 2° pilastro.

Scoprite di più sul principio dei 3 pilastri

Scoprite di più sul principio dei 3 pilastri

Perché dovrei optare per il risparmio in titoli nell'ambito della previdenza?

Rispetto al classico risparmio sul conto 3a, con il risparmio in titoli nell'ambito della previdenza investite in fondi d'investimento. Poiché di norma la previdenza per la vecchiaia è strutturata in ottica di lungo periodo, con gli investimenti avete l’opportunità di conseguire un rendimento maggiore. Inoltre, grazie all'orizzonte d'investimento a lungo temine, i rischi sono inferiori.

Cosa mi serve per provvedere alla mia previdenza con i titoli?

Per investire in titoli necessitate unicamente di un conto di previdenza 3 oppure di un conto di libero passaggio 2° pilastro. Presso il nostro istituto potete investire in vista della terza età già da un capitale iniziale di 1 franco.

Scoprite di più qui

Scoprite di più qui

Quando dovrei iniziare a provvedere alla mia previdenza?

Le Soluzioni d’investimento della Banca Cler vengono proposte sotto forma di fondi strategici. Vi permettono di beneficiare di una gestione patrimoniale completa e della nostra pluriennale esperienza in materia di investimenti già a partire da un capitale pari a 1 franco. In riferimento alle strategie «Reddito», «Equilibrata» e «Crescita» investiamo in fondi attivi che soddisfano i nostri severi criteri di selezione «best-in-class», senza dipendere dai partner di distribuzione. Per quanto riguarda i fondi passivi, come ad esempio i fondi indicizzati e gli ETF, in primo piano viene posta una gestione allineata agli indici ed efficiente sul fronte dei costi. I ricavi vengono reinvestiti automaticamente.

I costi correnti ammontano annualmente solo all'1,25% (valore di stima, può variare in maniera esigua di anno in anno). Per convinzione, raccomandiamo la Soluzione d’investimento Sviluppo sostenibile.

I costi correnti ammontano annualmente solo all'1,25% (valore di stima, può variare in maniera esigua di anno in anno). Per convinzione, raccomandiamo la Soluzione d’investimento Sviluppo sostenibile.

Cosa significa provvedere alla previdenza in chiave sostenibile?

Gli investitori che impegnano il proprio capitale in imprese che agiscono responsabilmente adempiono a propria volta a una responsabilità etica, sociale ed ecologica, in quanto scelgono di sostenere aziende o organizzazioni che operano secondo i princìpi dello sviluppo sostenibile. Al contempo beneficiano di promettenti modelli aziendali e di allettanti opportunità di rendimento.

Ai classici criteri di redditività, liquidità e sicurezza, gli investimenti sostenibili aggiungono aspetti ecologici, sociali ed etici. Tra le aziende coinvolte in settori d’attività controversi come l’industria degli armamenti, l’industria nucleare e la tecnologia genetica in agricoltura accettiamo solo quelle la cui quota di fatturato riconducibile a questi settori non supera il 10%. Evitiamo invece categoricamente aziende colpevoli di corruzione, riciclaggio di denaro o violazioni della Convenzione dell’ONU sui diritti umani e dei diritti fondamentali nel lavoro.

Ai classici criteri di redditività, liquidità e sicurezza, gli investimenti sostenibili aggiungono aspetti ecologici, sociali ed etici. Tra le aziende coinvolte in settori d’attività controversi come l’industria degli armamenti, l’industria nucleare e la tecnologia genetica in agricoltura accettiamo solo quelle la cui quota di fatturato riconducibile a questi settori non supera il 10%. Evitiamo invece categoricamente aziende colpevoli di corruzione, riciclaggio di denaro o violazioni della Convenzione dell’ONU sui diritti umani e dei diritti fondamentali nel lavoro.

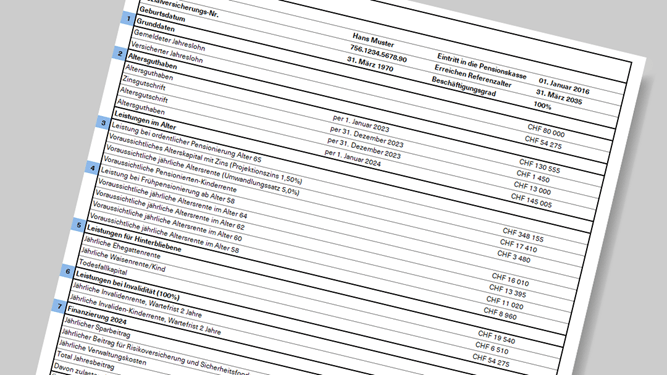

Estratto AVS e certificato della cassa pensioni in tutta semplicità

Nel rispettivo blog scoprite come verificare autonomamente la vostra situazione previdenziale.

Contattateci.

Siamo a vostra disposizione.

Le presenti informazioni hanno esclusivamente scopi pubblicitari. Per quanto riguarda i fondi d'investimento strategici rimandiamo al prospetto e al Documento contenente le informazioni chiave, disponibili gratuitamente sul nostro sito cler.ch oppure in forma cartacea presso tutte le succursali della Banca Cler, la direzione del fondo o la banca depositaria.