Was passiert im Fall des Konkurses einer Bank mit den Guthaben der Kundinnen und Kunden? Die Antwort ist: Es kommt darauf an. Darauf, welche Guthaben es sind: Handelt es sich um Kontoguthaben oder Wertschriften in Depots? Oder sind es Vorsorgegelder? Und darauf, wie viel Geld auf den Konten liegt und wem sie gehören. Wir beantworten die wichtigsten Fragen.

Der Verein esisusse ist eine Selbstregulierungsorganisation der Banken in der Schweiz. esisuisse garantiert die Deckung der gesicherten Guthaben im Rahmen der Selbstregulierung der Schweizer Banken und Wertpapierhäuser. Alle Banken mit einer Geschäftsstelle in der Schweiz müssen Mitglied von esisuisse sein und die im Gesetz festgelegten Beiträge zur Finanzierung der Einlagensicherung an esisuisse bezahlen. esisuisse leistet dann die im Gesetz festgelegten Beiträge zur Finanzierung der Auszahlung der gesicherten Guthaben an den Konkursliquidator der Bank.

Die Einlagensicherung schützt Guthaben bei Banken bis zu einem Betrag von 100 000 CHF. Dazu gehören unter anderem Kontoguthaben, Tagesgelder, Festgelder und Termingelder sowie Kassenobligationen, wenn sie bei der ausgebenden Bank im Namen der Inhaberin oder des Inhabers hinterlegt sind. 100 000 CHF ist der Höchstbetrag, den jede Kundin und jeder Kunde erhält, wenn ein Finanzinstitut zahlungsunfähig wird – unabhängig davon, wie diese auf Konten oder anderen gesicherten Guthaben verteilt sind.

Nicht gesichert sind Guthaben über 100 000 CHF pro Kundin oder Kunde der Bank. Ferner sind unter anderem nicht gesichert: Guthaben auf Freizügigkeits- oder Säule-3a-Konten; Forderungen in Form von Anleihensobligationen oder vergleichbaren Effekten oder Wertrechten; Kassenobligationen, die nicht bei der herausgebenden Bank auf den Namen der Kundin oder des Kunden hinterlegt sind; Wertschriften in Wertschriftendepots.

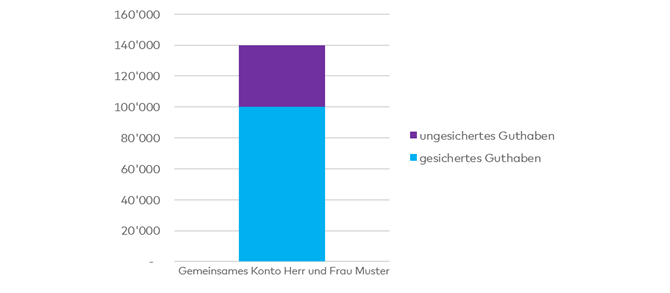

Wenn mehrere Personen gemeinsam Inhaber eines Kontos sind, gilt diese Gemeinschaft als eigener, separater Kunde. Das sind zum Beispiel Ehegatten, einfache Gesellschaften, Erbengemeinschaften oder Stockwerkeigentümergemeinschaften.

Hält diese Gemeinschaft mehrere Konten, werden diese zusammengezählt. Die Guthaben, die auf eine solche Gemeinschaft lauten, sind bis insgesamt 100 000 CHF gesichert.

Wenn einzelne Personen einer solchen Gemeinschaft eine eigene, separate Kundenbeziehung mit der Bank haben, so sind für diese separate Kundenbeziehung ebenfalls Guthaben bis 100 000 CHF gesichert.

Wenn Ehepartner je ein eigenes Konto bei der gleichen Bank besitzen, beträgt ihr Anspruch je bis zu 100 000 CHF. Und falls Kinder Konten haben, die auf ihren eigenen Namen lauten, gilt für diese ebenfalls ein Schutz in der gleichen Höhe.

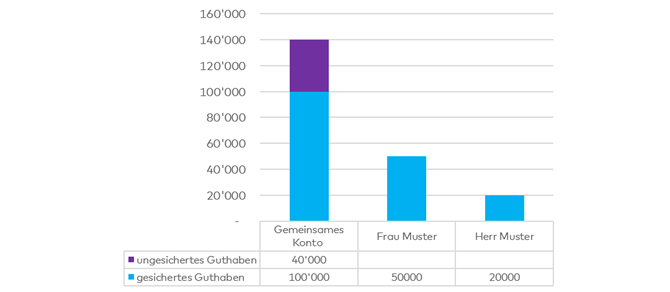

Insgesamt beträgt die Sicherung in diesem Beispiel 170 000 CHF, 40 000 CHF fallen in die dritte Konkursklasse. Frau und Herr Muster haben als Gemeinschaft ein gesichertes Guthaben von 100 000 CHF aus dem gemeinsamen Konto. Die Guthaben von Frau Muster von 50 000 CHF und von Herrn Muster von 20 000 CHF sind in vollem Umfang gesichert.

Auch juristische Personen sind durch die Einlagensicherung geschützt und gelten, unabhängig von den Beteiligungsverhältnissen, als eigener Einleger.

Guthaben in der Säule 3a oder auf Freizügigkeitskonten sind nicht durch die Einlagesicherung gedeckt. Sie geniessen aber bis maximal 100 000 CHF ein konkursamtliches Privileg. Bis zu diesem Höchstbetrag fallen sie in die zweite Konkursklasse und werden vor den übrigen Forderungen ausgezahlt.

Wenn das Geld nicht reicht, um alle Forderungen einer Konkursklasse zu befriedigen, erhalten die Gläubigerinnen und Gläubiger dieser Konkursklasse einen gleichen Anteil in Prozent ihrer Forderung («Konkursdividende»).

Wertschriften in Wertschriftendepots (Aktien, Obligationen, Fonds, Zertifikate etc.) werden von der Bank nur verwahrt, sind aber Eigentum der Kundin oder des Kunden. Im Falle des Konkurses einer Bank werden diese an die Kundin oder den Kunden herausgegeben. Eine Sicherung durch die Einlagensicherung oder eine konkursrechtliche Privilegierung ist deshalb nicht nötig.

Ähnliches gilt, wenn Vorsorge- oder Freizügigkeitsguthaben in Wertschriften angelegt sind. Diese stehen im Eigentum der Säule-3a-Stiftung bzw. der Freizügigkeitsstiftung und werden bei einem Konkurs der Bank an die Vorsorge- bzw. Freizügigkeitsstiftung herausgegeben. Auch hier ist eine Sicherung durch die Einlagensicherung oder eine konkursrechtliche Privilegierung nicht nötig.