Dopo oltre un decennio caratterizzato da tassi di riferimento in costante calo, nell’arco di pochi mesi la Banca nazionale svizzera ha operato ben due aumenti. Quali sono le conseguenze di questo cambio di rotta per consumi, risparmio, investimenti, pilastro 3a, ipoteche e immobili? Rispondiamo alle domande più importanti.

Tasso di riferimento

All’origine dei giri di vite operati dalle banche centrali vi sono i tassi d’inflazione, spinti verso l'alto dalle ingenti masse monetarie presenti nel sistema economico. In Svizzera attualmente l’inflazione sfiora il 3,5%, nell’Eurozona e negli USA ha superato addirittura il 9%. Per dare un’idea: negli ultimi 30 anni, in Svizzera, l’inflazione ha oscillato tra lo 0 e il 2%, e talvolta è stata persino negativa; nell’Eurozona è tradizionalmente un po’ più alta, ma anche qui negli ultimi anni i periodi in cui ha superato il valore target del 2% sono stati sempre molto brevi.

Un simile rincaro è immediatamente avvertibile nel quotidiano. I picchi di aumento maggiori si registrano sui voli, i pernottamenti in hotel, le auto e il mobilio, ma sono diventati più cari anche determinati generi di prima necessità, come la pasta, il burro e le riviste. L’impatto generalizzato dell’inflazione su quasi tutte le categorie di prodotti è dovuto soprattutto al fatto che praticamente tutti i settori consumano energia e carburanti, ossia quei beni che hanno subito gli aumenti di prezzo più marcati.

Inflazione

I tassi di riferimento più alti sono volti a contrastare l’inflazione; tuttavia, essi incidono anche su tutti gli altri ambiti dell’economia, magari con tempi ritardati. Le conseguenze non sono prevedibili con precisione, tanto più che la situazione può cambiare in qualsiasi momento a causa di possibili interazioni o dell’intervenire di nuove circostanze. Qui di seguito cercheremo comunque di illustrare gli effetti che un rialzo dei tassi di riferimento può esplicare in diversi ambiti. Al di là della lettura di questo articolo, consigliamo ai nostri clienti di vagliare la propria situazione personale e le concrete possibilità d’intervento con l’aiuto di uno specialista.

Di norma l’innalzamento dei tassi di riferimento consente di raggiungere l’obiettivo originario per cui viene attuato, ovvero frenare la corsa dell’inflazione. Anche questa volta la BNS è fiduciosa: benché il rincaro in Svizzera sia già al 3,4%, per l’intero 2022 si prevede «solo» un aumento del 2,8% e per il 2023 si auspica perfino che torni a scendere al di sotto del valore target del 2%. La stima della BNS trova sostanzialmente riscontro nelle previsioni formulate da altre banche ed organizzazioni, che oscillano per il 2022 fra il 2,3 e il 3,1% e per l’anno successivo tra lo 0,9 e il 2,2%i.

Dobbiamo presupporre che il rincaro ci darà filo da torcere ancora per un po’. Anche i prezzi dell’elettricità in futuro saranno più alti di quanto non lo siano ora: secondo la Commissione federale dell’energia elettrica (ElCom) ci sarà un aumento medio del 27%, con un costo aggiuntivo di 261 franchi per ciascun nucleo familiareii. Va inoltre considerato che gli aumenti tariffari variano considerevolmente da fornitore a fornitore. Nel 2023 si dovrà far fronte a costi più elevati anche per quanto riguarda i premi delle casse malati: santésuisse, l’associazione mantello degli assicuratori malattie, prevede aumenti pari mediamente al 10%.

È quindi consigliabile che quanti dispongono di un budget contenuto si astengano, per il momento, dall’effettuare spese non necessarie e adeguino il bilancio familiare alle nuove circostanze.

Ma c’è anche qualche elemento positivo: molti datori di lavoro cercano di compensare almeno parzialmente il rincaro – le unioni degli imprenditori mettono in conto aumenti salariali sopra la media, pari a circa il 2%. L’Unione sindacale svizzera, però, giudica questo passo insufficiente e chiede aumenti compresi tra il 4 e il 5%iii. Se il vostro datore di lavoro non vi propone autonomamente di aggiornare il salario, vi suggeriamo di intavolare voi stessi l’argomento.

Con tassi di riferimento in salita si assiste anche a un moderato aumento del tasso d’interesse creditore corrisposto sugli averi bancari. Risparmiare però non sarà dichiaratamente allettante nemmeno nel prossimo futuro, poiché l’inflazione eroderà i maggiori proventi derivanti dagli interessi. La situazione quindi, in quest’ambito, non cambia: se si tratta di accantonare riserve per i casi di emergenza o in vista di un acquisto, il risparmio è la via giusta da imboccare; chi invece mira a una crescita del patrimonio nel lungo termine non otterrà grandi soddisfazioni dal proprio conto bancario, neppure con tassi di riferimento più elevati.

Non è mai possibile prevedere con assoluta esattezza come evolveranno in futuro i mercati finanziari. Nella fase attuale, poi, è particolarmente difficile formulare ipotesi, soprattutto perché il tasso di riferimento è solo uno dei fattori che influenzano l’andamento dei corsi di borsa. A incidere notevolmente su questi ultimi intervengono infatti anche gli utili aziendali e i pattern di consumo della popolazione.

Come si rifletteranno quindi gli interventi delle banche centrali sugli investimenti in borsa e i depositi del pilastro 3a? Bisogna continuare a puntare tutto sulle azioni o è giunto il momento di ridurre la quota azionaria? In linea di principio, suggeriamo di aderire a una strategia di lungo termine che rispecchi la propria propensione al rischio e adotti un approccio d’investimento per quanto possibile diversificato, ossia studiato per contenere i rischi di cumulo integrando nel portafoglio svariati settori e branche d’attività.

Dunque, la raccomandazione di fondo quando si tratta di investire o provvedere alla copertura previdenziale rimane la stessa: con un orizzonte d’investimento lungo, di 10 o più anni, consigliamo di puntare ancora su una quota azionaria elevata. Infatti, anche se le quotazioni, nei prossimi mesi o perfino anni, dovessero presentare un andamento mediocre, le prospettive di rendimento a lungo termine sono comunque più favorevoli rispetto a quelle offerte da un eventuale conto a interesse fisso. Inoltre, le oscillazioni dei corsi vanno anche colte come opportunità per acquistare a prezzi più convenienti per poi, in ottica di lungo periodo, migliorare il rendimento quando i mercati azionari sperimenteranno una ripresa.

Se invece l’orizzonte d’investimento è breve – ad esempio si è prossimi alla pensione o si ha in programma di utilizzare presto il capitale per altri scopi – le cose stanno altrimenti. Poiché non si può escludere che le quotazioni subiscano altri contraccolpi, in questi casi è sensato adeguare il rischio a breve termine, ossia nello specifico l’esposizione azionaria.

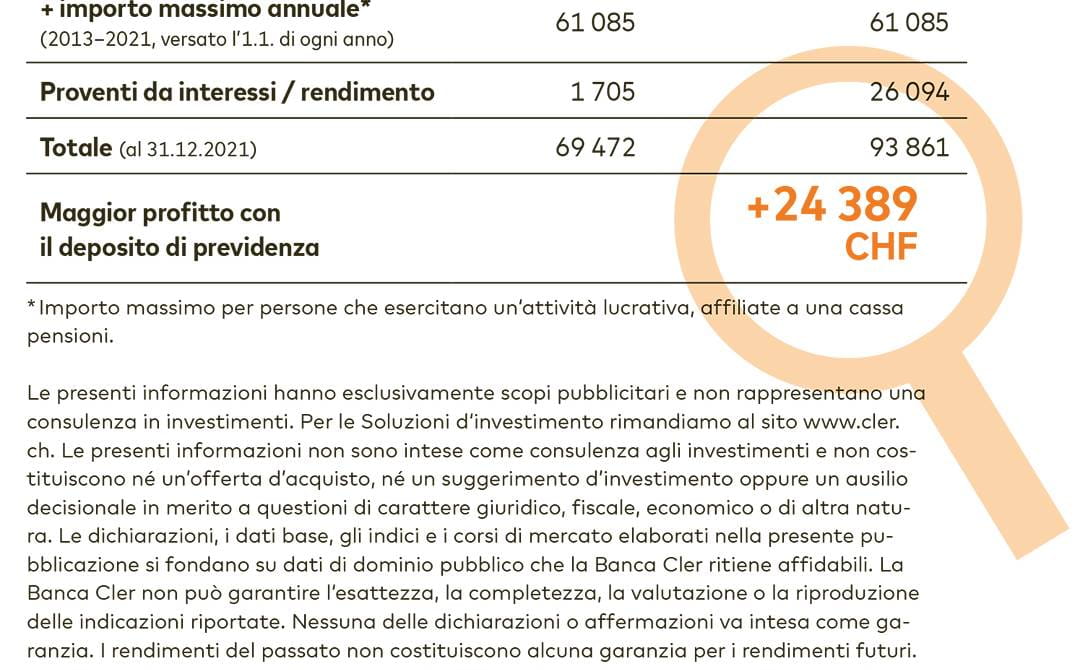

Dal grafico seguente risulta chiaro che negli ultimi anni i depositi di previdenza hanno conseguito risultati nettamente migliori rispetto ai conti di previdenza con rimunerazione fissa. Estendendo l’orizzonte a un periodo di 10 anni, dal 2012 al 2022, il maggior rendimento dei depositi è stato pari al 35%.

Un tasso di riferimento più elevato si traduce anche in interessi ipotecari maggiori. Ne abbiamo già conferma: mentre per anni l’interesse sulle ipoteche decennali si è aggirato attorno all’1%, ora siamo tra il 2,5 e il 3%iv. Ci saranno altri aumenti? Dipende essenzialmente dall’evoluzione dei tassi di riferimento. In una situazione così incerta, vale una semplice regola: chi, per scelta propria o perché costretto dalle circostanze, si trova a stipulare o rinnovare un’ipoteca dovrebbe davvero discuterne con un esperto. In linea di principio, si può scegliere tra le due alternative seguenti:

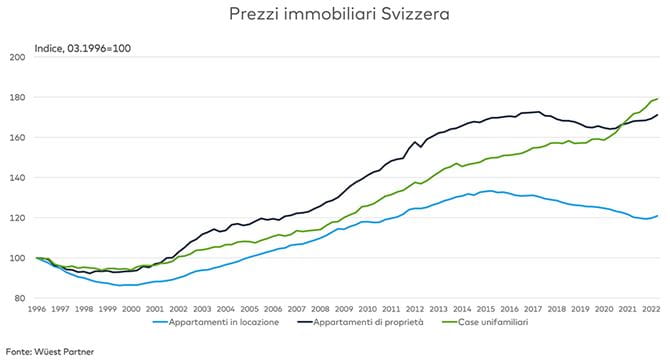

Di norma, un rincaro delle ipoteche ha come contraltare un calo dei prezzi degli immobili, ma finora non abbiamo assistito a questa evoluzione – i prezzi delle abitazioni, e in particolare quelli delle proprietà per piani (cfr. grafico), continuano a salire in Svizzerav. È difficile prevedere come si svilupperà la situazione, ma in linea di massima vale il principio per cui gli immobili in posizioni allettanti, con ogni probabilità, non perderanno valore nemmeno in futuro, mentre in zone meno ambite i prezzi potrebbero scendere in modo più evidente.

Per saperne di più sulle conseguenze dell’aumento dei tassi di riferimento in ambito immobiliare leggete qui.

Richiedere una consulenza

Un tasso di riferimento più alto non ha alcun impatto immediato sulle pigioni, poiché esse sono calcolate sulla base di un interesse che viene adeguato solo con diversi anni di ritardo. A medio e lungo termine, tuttavia, bisognerà mettere in conto costi accessori più elevati, perché i prezzi dell’energia saliranno anche in Svizzera. Certo, la situazione nel nostro paese non è paragonabile a quella della Germania, dove questi costi sono aumentati già ora di diverse centinaia di euro. Tuttavia, se il budget a disposizione è contenuto, è consigliabile tenere d’occhio questa voce di uscita o magari tentare di abbatterla adottando comportamenti volti al risparmio.

Purtroppo, a più lungo termine, è verosimile che l’innalzamento dei tassi di riferimento inasprisca ulteriormente la situazione sul mercato delle pigioni. Il timore è che si costruisca meno, esasperando ancor più l’eccesso di domanda. Pertanto lo scenario che si configura per i prossimi anni non è propriamente roseo, soprattutto nelle aree urbane.